Nachhaltigkeit

Ökologische und soziale Nachhaltigkeit richtet Espace entlang des gesamten Immobilienlebenszyklus aus und realisiert demnach Entwicklungsprojekte nach dem SNBS Standard. Mit der konsequenten Dekarbonisierung der Liegenschaften sowie einem datenbasierten Energie-Management werden die Betriebskosten gesenkt, regulatorischen Risiken gemindert und Zukunftsfähigkeit des Liegenschaftsbestands erhöht. Die Mehrheit der Mieterträge stammen aus Liegenschaften mit erneuerbarer Wärmeerzeugung und die CO2 Intensität des Portfolios soll stetig gesenkt werden. Mit dem Fokus auf bezahlbaren Wohnraum richtet sich Espace bei der Planung, Realisierung und Vermietung der Liegenschaften konsequent an einem optimalen Preis-/Leistungsverhältnis aus. Dadurch wird ein Angebot geschaffen, das den Alltagsbedürfnissen gerecht wird und sich auch in zyklischen Phasen als besonders resilient erweist.

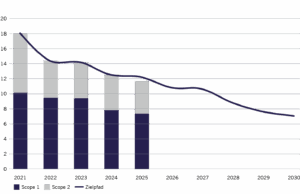

Absenkpfad per 31.12.2025